交付量数据背后的战略棋局——特斯拉2026年Q1深度解析

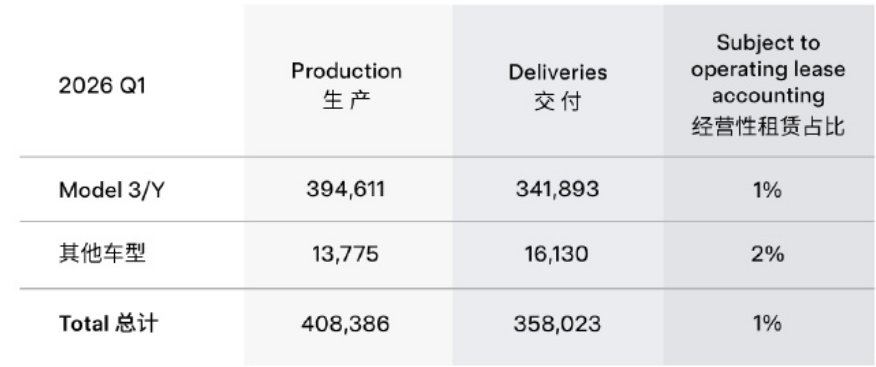

2026年4月2日,特斯拉交出了一份充满戏剧性的季度答卷。第一季度全球生产纯电动车40.84万辆,同比增长12.7%;交付35.8万辆,同比增长6.5%,但环比下降14.4%。储能产品装机量8.8GWh,环比下滑38%。这份数据揭示了特斯拉正在经历的深刻转型阵痛。

数据回溯:被华尔街“误判”的交付预期

早在报告发布前,多位分析师预测特斯拉一季度交付量将超过37万辆,储能产品装机量达14.4GWh。实际数据与预期存在明显差距,这是特斯拉连续第二个季度交付量未达市场预期。

值得注意的是,交付量环比下降14.4%背后存在结构性因素。ModelS和ModelX于4月1日正式停产,这两款旗舰车型正处于产品过渡期。2025年,这两款车型交付量约占总交付量的3%,今年一季度占比提升至4.5%。

关键节点:上海超级工厂的亮眼答卷

在全球数据令人失望的背景下,中国市场却一枝独秀。上海超级工厂一季度交付21.3万辆,同比增长23.5%,占特斯拉总交付量的60%。特斯拉中国3月批发销量达8.57万辆,创年内新高。

这一增长与特斯拉在中国的激进促销策略密不可分。从1月的7年超低息方案,到2月的金融优惠升级,再到4月的8000元限时车漆福利,特斯拉正在用价格杠杆撬动中国市场。

经验总结:停产旗舰车型的战略逻辑

马斯克选择在4月1日宣布停产ModelS和ModelX,并停止接受新车定制订单。这一决策的战略意图十分明确:将产能资源转向更具增长潜力的人形机器人业务。

按照规划,ModelS和ModelX的生产线将被改造用于生产Optimus人形机器人。特斯拉预计2026年底前启动第三代人形机器人量产,最终规划年产能为100万台。

方法提炼:战略转型的财务支撑与风险

2025年对特斯拉而言是转折之年:公司首次出现年度营收下滑,交付量同比下降约8.6%,连续第二年下滑,净利润同比减少46%,汽车业务毛利率降至17.8%。

面对传统业务的颓势,特斯拉正在加速向“以物理AI为核心”的战略转型。3月20日,马斯克宣布启动人类历史上规模最大的芯片制造项目——TERAFAB,目标实现每年超过1太瓦的算力产出。该项目生产的部分芯片将直接用于电动车和人形机器人。

应用指导:从数据中读懂特斯拉的未来走向

分析特斯拉当前局势,需要关注三个核心维度:第一,上海工厂的交付量占比已超60%,中国市场的重要性进一步提升;第二,储能业务的环比下滑38%需要持续跟踪,这可能影响特斯拉的能源业务战略;第三,人形机器人和TERAFAB芯片项目将决定特斯拉估值逻辑的转变。

投资者需要认识到,特斯拉正在经历从汽车公司向人工智能公司的身份转换。这种转换伴随着短期业绩的波动,但可能重塑长期价值。