低端手机ODM赛道的成本困局:酷赛智能港股IPO关键风险深度解析

存储芯片价格暴涨,正在成为压垮低端手机代工企业的“最后一根稻草”。

本文通过深度梳理酷赛智能的业务结构、财务表现及行业环境,揭示低端ODM代工模式在成本风暴中的脆弱性,以及这家公司冲刺港股IPO背后隐藏的业绩变脸风险。

战略转型:从自有品牌到全球代工

2006年,酷赛智能成立,初期深耕印刷电路板组件生产。三年后的2009年,公司敏锐捕捉到功能机向智能手机转型的大趋势,切入移动电话领域并推出自有品牌“酷比(koobee)”。

2011年推出首款消费类智能手机;2012年凭借精准的中低端定位,酷比品牌跻身年度十大时尚消费电子产品,成为当时市场的“黑马”。然而好景不长,华为、小米、OPPO等品牌的崛起迅速挤压了酷比的生存空间。

2017年,酷赛智能做出关键抉择:放弃自有品牌的同质化竞争,全面转型ODM代工服务,为全球本土手机品牌及运营商提供从产品定义到售后的一站式解决方案。2019年,酷比品牌正式终止运营,公司彻底聚焦代工赛道。

这一转型的成效体现在数据上:2022—2024年智能手机销量分别为196.1万台、311.1万台、384.1万台,2024年位列全球第二大面向本土智能手机品牌的ODM解决方案提供商,2025年第一季度跃升至全球第一,业务覆盖70余个国家和地区。

低价陷阱:均价下滑与微利困局

销量增长的背后是持续走低的手机均价。2022—2024年,酷赛智能手机均价分别为572元、510元、500元,2025年前七个月进一步下滑至433元。低价策略帮助公司快速抢占市场份额,但也导致利润率长期处于低位。

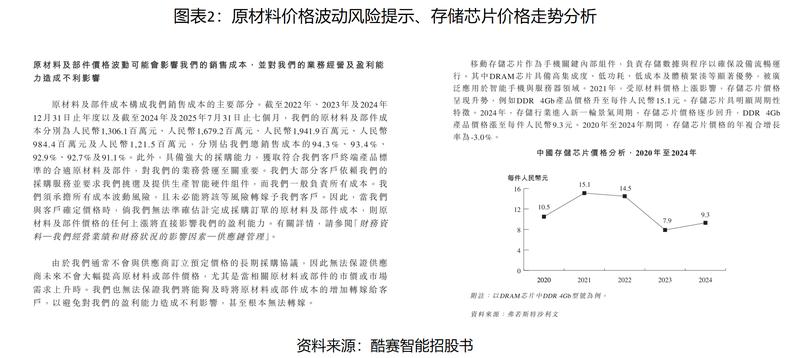

2022—2024年销售净利率分别为6.42%、8.83%、7.6%。更值得关注的是,2024年原材料占总成本的比例高达92.9%,存储芯片作为核心原材料之一,其成本占比尤为突出。

成本风暴:存储芯片暴涨的冲击波

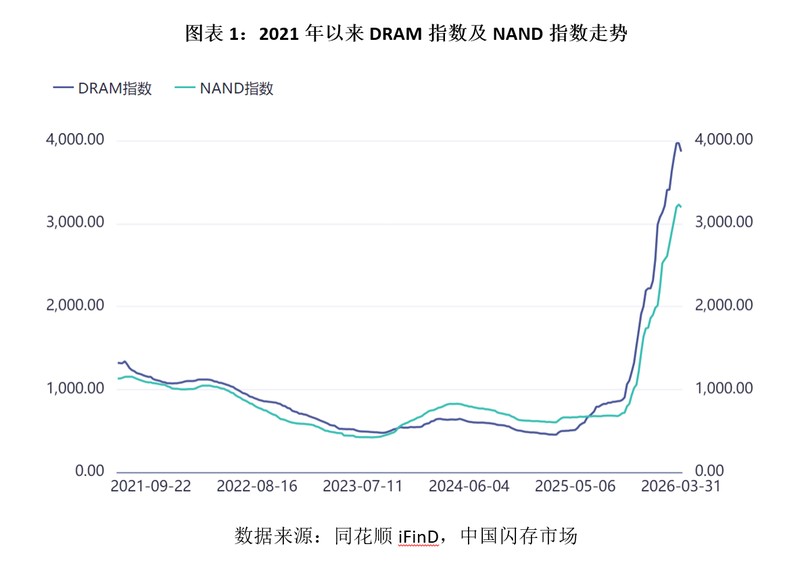

2025年第二季度,存储芯片涨价潮来袭,下半年加速上涨,截至2026年3月末仍未遏制。DRAM指数从2025年7月初的731.64攀升至3867.57,涨幅超400%;NAND指数从677.73涨至3194.62,涨幅超371%。

多重因素叠加推高价格:AI算力带动高端存储需求爆发;三星、SK海力士、美光三大巨头减产保价;硅片等原材料价格上涨;下游厂商恐慌性囤货。涨价已传导至终端,OPPO、荣耀、iQOO等品牌纷纷调价,CounterpointResearch预计2026年3月后中国手机均价将上涨15%~25%。

低端机型受冲击最大。CounterpointResearch数据显示,低端机型(批发价<200美元)中,内存成本占BOM成本的比例高达43%,采用6GBLPDDR4X+128GBeMMC配置的典型低端机型,整体BOM成本环比上涨25%。

更严峻的是市场空间萎缩:2023年国内1000元以下手机市场份额为22%,2026年一季度已跌至不足3%。

应对与困境:两难抉择

面对涨价,酷赛智能采取了增加原材料储备的策略。存货从2024年末的4.7亿元增至2025年11月末的8.41亿元,11个月增长78.9%。但2025年下半年存储芯片价格已加速上涨,储备的低价库存或仅能暂时缓解压力。

后续公司仍将面临两难困局:上调代工价格可能导致对价格敏感的客户流失;坚持不涨价则利润被持续上涨的原材料成本蚕食,甚至亏损。

风险警示:招股书披露是否充分?

从同行数据可窥端倪。与酷赛智能产品定价接近的传音控股(手机均价346元/台),2025年净利润同比下降53.49%,第四季度净利润同比降幅达73.71%,原因明确指向存储等元器件价格上涨。

传音控股尚有品牌溢价和规模优势(2025年手机销量1.69亿台),而酷赛智能的招股书(披露日期2025年12月31日)仅按惯例提及原材料价格波动风险,对存储芯片大幅涨价的冲击或未作出充分提示。