【技术深度】数据拆解:新能源重卡市场格局重塑的底层逻辑

新能源重卡市场正在经历一场前所未有的变局。

2026年第一季度,国内新能源重卡累计销量达4.33万台,较去年同期增长7.5%。这一增速远超传统柴油与天然气重卡,标志着新能源赛道已从政策驱动转向市场需求驱动。

冠军易主:老牌势力的技术反击

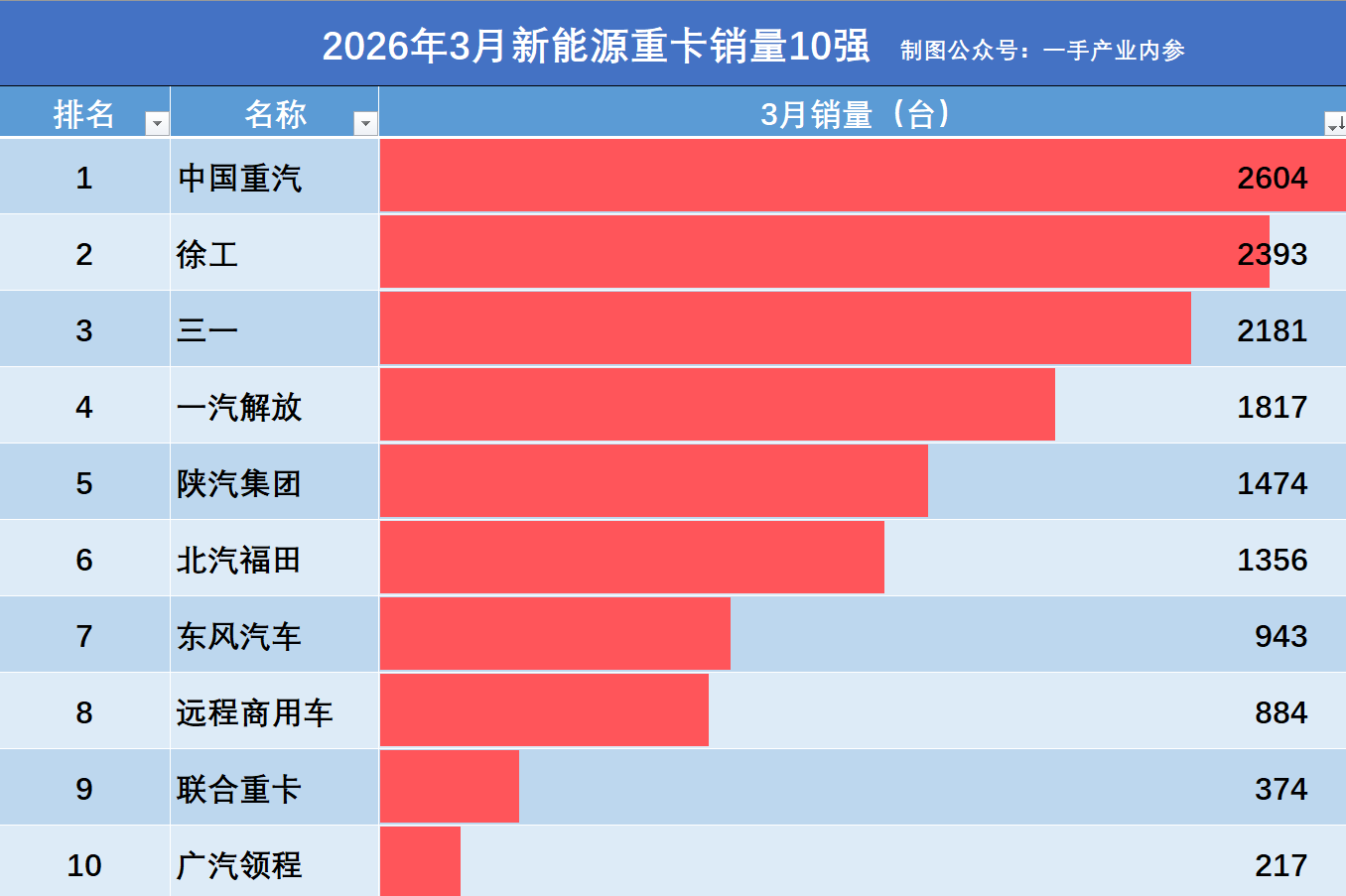

3月销量榜单最显著的变化,是长期占据榜首的徐工被中国重汽超越。中国重汽以2604辆的成绩登顶,同比增长99.4%,几乎实现翻倍增长。其市场占有率攀升至16.8%,展现出老牌重卡企业在新能源领域的技术储备与渠道优势。

这一结果的深层逻辑在于:中国重汽在新能源重卡的核心三电系统上实现了自研自产,整车集成能力与成本控制形成正向循环。传统重卡的技术积累,在新能源时代并未失效,反而成为差异化竞争的底层支撑。

格局演变:市场从分散走向集中

前七名企业的共同特征是月销量均超过900辆,六家过千辆。这一数据表明,新能源重卡市场正在加速洗牌,技术实力与产能规模成为决定排位的核心变量。

徐工以2393辆位居第二,同比增长32.8%。其前身南京春兰汽车的技术积累叠加徐工集团的工程机械背景,使其在纯电动自卸车、搅拌车等细分场景建立了稳固优势。三一集团以2181辆排名第三,同比增15.5%,其智能化与网联化战略正在重卡领域加速落地。

变量观察:新兴势力的爆发式增长

值得重点关注的是联合重卡的表现。3月销量374辆虽绝对值不高,但同比暴增165.2%,增速位居十强之首。这一数据背后是奇瑞汽车在新能源商用车领域持续发力的战略意图。

远程商用车同样亮眼,销量884辆同比增长80.8%。作为吉利旗下品牌,其在纯电重卡氢燃料电池重卡的布局正在进入收获期。

技术趋势:2026年新能源重卡的核心竞争要素

从市场数据反推技术路线,2026年新能源重卡的竞争已从单一续航指标转向综合运营效率。充电功率、电池寿命、运维成本成为用户决策的关键维度。

重卡作为生产工具,其经济性考量远超乘用车。TCO(全生命周期成本)模型下,新能源重卡在运营成本、补能效率、残值率等环节的优势正在被市场重新定价。这解释了为何老牌重卡企业能在新能源时代快速崛起——它们对重卡用户需求的理解深度,是新入局者难以复制的壁垒。