外卖投入导致亏损加剧,市场份额逐步积累;京东转向商超赛道,补贴力度持续加码。

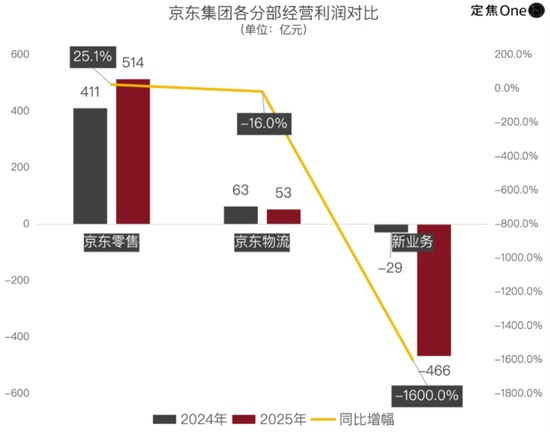

在电商与本地生活服务融合加速的当下,京东集团的新业务探索备受关注。2025年全年业绩报告揭示,新业务板块尤其是外卖方向的投入规模相当可观,导致经营亏损显著扩大。这一亏损几乎吞噬了零售主业的利润贡献,使得集团整体净利润出现明显下滑。尽管外部环境充满挑战,京东创始人刘强东及其团队展现出强烈的战略定力,没有因短期压力而改变长期方向,而是通过资源重新配置寻找突破口。

外卖业务作为新业务的核心组成部分,在起步阶段面临诸多考验。平台在用户获取、商家合作以及履约体系建设上投入大量精力,营销推广活动频繁开展,研发团队也加速迭代产品功能。这些努力推动了用户基数的快速增长,下单用户数量达到较高水平,外卖订单在整体市场中占据一定比例。然而,由于业务模式尚需时间打磨,收入增长难以完全覆盖高额支出,亏损率保持在较高位置。季度数据显示,后期亏损虽出现环比改善迹象,但全年累积效应依然突出,现金流也受到一定影响。

管理层在业绩沟通中明确表示,2026年外卖相关总投入有望较前一年有所下降,前提是行业竞争环境趋于平稳。这种表态传递出理性调整的信号,同时也强调将继续提升运营效率与用户体验。通过为商家提供增值服务,逐步实现业务的健康货币化。京东外卖的战略并非追求短期主导地位,而是希望在规模扩张的同时构建可持续的竞争壁垒。这种思路与即时零售的长期逻辑高度一致。

与外卖战场的谨慎调整形成对比,京东在商超品类上展现出更强的进攻意愿。2月下旬上线的“百亿超市”频道,标志着集团对高频生活消费领域的再度重视。该频道覆盖食品饮料、日用百货等日常刚需,通过大幅度商品补贴吸引流量与订单。京东明确未来三年补贴规模将达到较高水平,远超其他品类投入,旨在带动可观的销售增长并巩固用户心智。这一举措既回应了竞争对手在即时配送领域的扩张,也利用自身供应链优势发起反击。

商超赛道的竞争同样激烈,美团、拼多多等平台已布局多时,前置仓网络与配送能力不断强化。京东的“百亿超市”选择直面这一战场,通过品质好货与实惠价格相结合的方式,试图差异化突围。过去在并购叮咚买菜上的遗憾,或许加速了这一决策的落地。整体来看,刘强东的“烧钱”逻辑从未改变,只不过战场从外卖转向更贴合京东基因的商超即时零售。资本市场对此反应积极,股价上涨反映出对战略连续性的信心。长远而言,随着效率优化与生态完善,京东有望在多场景竞争中占据更有利位置,实现从投入期到回报期的平稳过渡。