清陶能源IPO背后:固态电池赛道狂热与财务困境的深度剖析

2025年4月8日,清陶能源正式向港交所递交招股书,这家头顶"全球固态电池出货量第一"光环的企业,终于走向资本市场聚光灯下。然而,拆解其财务数据与运营现状后,一个残酷的现实浮出水面:越扩张,越亏损。

产能困局:半数产能闲置中的激进扩产

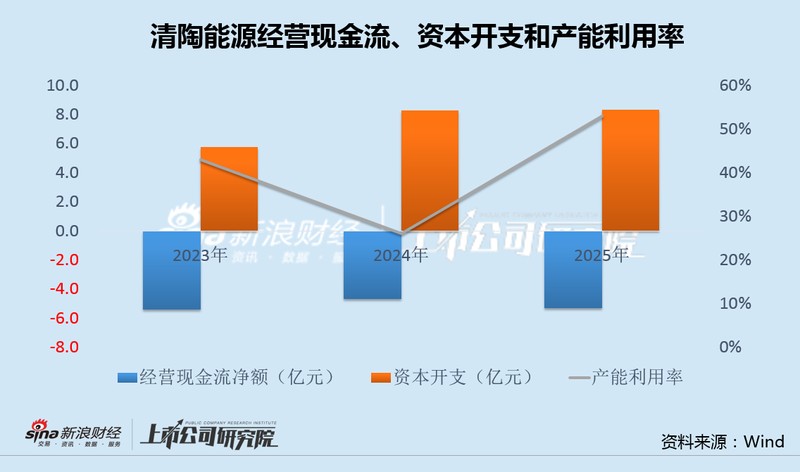

招股书披露,清陶能源2023年至2025年产能利用率分别为43%、26%、53%。即便2025年利用率翻番,仍有近半数产能处于闲置状态。这种背景下,公司仍计划通过IPO募集资金继续大幅扩产。

从资本支出来看,近三年分别为5.8亿、8.3亿、8.3亿,研发支出从1.4亿攀升至3.8亿。同期经营现金流持续为负,-5.4亿、-4.7亿、-5.3亿。资金持续入不敷出的背后,是激进的产能竞赛。

债务陷阱:165%负债率与77亿赎回负债

早期投资人携带的赎回权条款,埋下巨大隐患。截至2025年末,应计可赎回负债超77亿元,直接推高负债率至165%。近三年财务成本居高不下,5.73亿、5.02亿、5.42亿,绝大部分源于赎回负债产生的利息支出。

这种结构性问题意味着,只要IPO推进不顺或估值不及预期,赎回压力将集中爆发。

盈利困局:售价腰斩与-26%毛利率

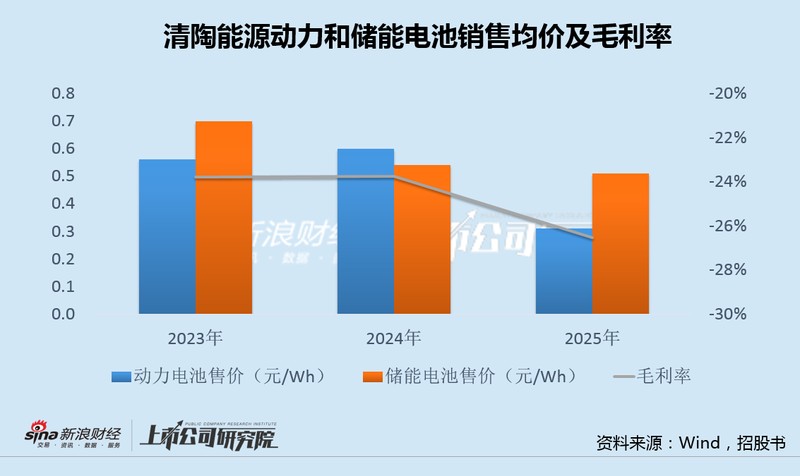

2025年营收9.43亿,同比增长132.64%,看似高增长。但净利润-12.25亿,亏损扩大26.74%。毛利率从-23.76%恶化至-26.54%,陷入越卖越亏的恶性循环。

动力电池售价从0.61元/Wh骤降至0.31元/Wh,降幅近50%。储能电池价格同样持续下滑。更关键的是,6成营收来自对性能要求较低的储能领域,固态电池"全球第一"的技术优势完全未能转化为定价权。

客户依赖:上汽绑定的双刃剑效应

上汽集团间接持股14.24%,既是战略股东也是最大客户。清陶能源将未来三年约50%产能预留给上汽订单。单一客户集中度风险极高,一旦上汽销量不及预期,产能预留将成为沉重负担。

目前上汽MG品牌搭载清陶半固态电池的车型售价仅9.98万元,第二代产品维持在9万元水平。低端车型搭载固态电池,进一步压缩利润空间。

估值透支:279亿估值下的不确定未来

IPO前最后一轮融资估值279亿元。固态电池行业仍处于技术发展与大规模商业化早期阶段,扭亏时间表不明朗。当狂热资本退潮,技术优势能否兑现为商业价值,将是清陶能源必须回答的核心命题。