银行担保审查边界何在;决议签名存疑,法院为何认定金融机构善意无责。

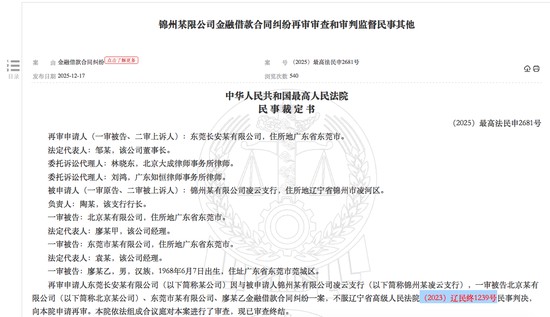

金融交易的安全与效率,离不开清晰的法律规则与司法指引。在担保贷款领域,当公司内部决议出现问题时,债权银行的责任划分常常成为争议核心。近期一则由最高人民法院审结的再审案件,涉及锦州银行一笔委托贷款的担保纠纷,清晰界定了银行在审查担保决议时的义务范围。该案以担保人决议存在签名瑕疵为切入点,却最终判定银行免除全部责任,引发业内对审查标准的重新审视与讨论。

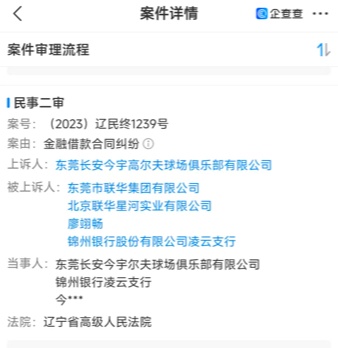

故事从一笔委托贷款的发放开始。锦州银行凌云支行作为放贷机构,向借款企业北京联华星河实业有限公司提供资金支持,东莞长安今宇高尔夫球场俱乐部有限公司则以股东会和董事会决议形式承诺提供担保。业务表面顺利推进,但贷款到期后,借款人陷入偿债困境,银行转向担保人追偿。担保公司随即提出强烈抗辩,指出决议文件中部分董事签名不真实、公司印章可能伪造、文件抬头与落款日期存在不一致等诸多问题,并据此主张担保合同应属无效,主债务合同亦有瑕疵。担保人希望通过这些理由彻底免除保证义务,并将纠纷推向最高人民法院再审程序。

最高法在审查中,逐一剖析了担保人的各项主张。法院指出,尽管决议确有签名方面的缺陷,但担保公司未能举证证明全部签名均属虚假,也未证明其在决议形成过程中尽到足够注意义务。公司内部治理不完善、管理松散,才是瑕疵产生的根本原因。反观锦州银行一方,已按常规要求取得双重决议文件,并对担保范围、债务主体、贷款基本情况等进行了形式层面的核实。这些步骤符合现行法律对债权人善意审查的要求。法院强调,银行并非公司内部事务的监督者,无需介入决议的实质形成过程,更无义务自行开展笔迹鉴定或类似专业验证。签名真实性审查的缺失,不构成银行的审查过失。

判决进一步明确了形式审查与实质审查的界限。司法实践中,银行的义务主要集中在决议的形式要件是否完备、内容是否合理自洽、程序是否表面合规等方面。只有在出现明显可见的重大问题时,例如决议文件完全缺失、表决比例严重违法或担保要素与交易明显冲突,银行才可能因怠于审查而承担相应后果。本案中,银行的行为已达到合理审慎标准,因此被认定为善意相对人,全程免责。担保人则因自身过错,被要求对债务人未能清偿的部分承担赔偿责任。这一结果体现了法律对交易安全保护与责任公平分配的双重追求。

本案的深层意义在于,为银行业提供了可操作的合规指引。金融机构在办理担保业务时,应坚持“先决议后签约”的底线原则,将股东会、董事会决议作为不可或缺的前置条件。同时,审查重点应放在核心要素的匹配度上,包括担保主体资格、表决程序合法性、金额与范围的一致性等。对于轻微的技术性瑕疵,可通过补充说明或核实加以解决;但对签名、签章等隐蔽真实性问题,则不应强求银行承担无限延伸的责任。这样的审查边界,既避免了银行因过度核查而增加运营成本,也防止了担保人利用内部问题转嫁风险。长远来看,这一司法态度有助于构建更加稳定的金融交易环境,促进各方主体诚信履约。

在当前金融监管日益严格的背景下,此类案件的判决具有普遍示范效应。它提醒银行从业者,在追求业务发展的同时,必须紧扣法定审查要求,注重证据留痕与流程规范。同时,也敦促担保企业完善公司治理,加强内部决策的真实性与规范性,避免因管理疏漏引发外部纠纷。最终,通过司法的公正裁量,金融生态将更加健康有序,债权债务关系也将获得更有力的法治保障。